آیا باید منتظر رکود دیگری باشیم؟

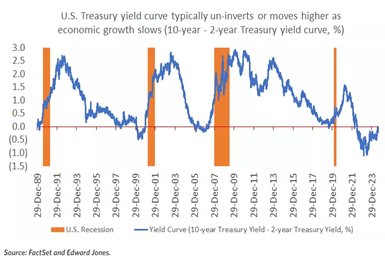

اسپرد منفی بین نرخ ۱۰ساله و ۲ساله بهعنوان یک شاخص پیشرو در نظر گرفته میشود و معمولاً بین 6 تا 24 ماه قبل از وقوع رکود رخ میدهد.

بازدهی اوراق خزانه آمریکا در واکنش به دادههای ضعیف بازار کار و همچنین پتانسیل کاهش نرخ فدرال رزرو در حال پایینرفتن است. بااینحال منحنی بازدهی (بازدهی اوراق خزانه ۱۰ساله خزانه منهای بازدهی اوراق ۲ساله) با اینکه در محدوده منفی باقی مانده؛ اما از اواسط سال 2022 در حال افزایش است. این عدم وارونگی منحنی بازده زمانی رخ میدهد که فدرال رزرو آماده کاهش نرخ بهره است. اسپرد منفی بین نرخ ۱۰ساله و ۲ساله بهعنوان یک شاخص پیشرو در نظر گرفته میشود و معمولاً بین 6 تا 24 ماه قبل از وقوع رکود رخ میدهد. مثلاً در سال 2006 و قبل از بحران مالی سال 2008، این شاخص منفی شده بود.